Isenção de IR – Imposto de Renda. A possibilidade da isenção de imposto renda em razão de doenças graves está descrita na Lei 7.713/88, Lei do Imposto de Renda, que trata dos casos de isenção do referido Imposto. Essas hipóteses estão elencadas em um rol de doenças (inc. XIV do art. 6º), que estabelece que estarem isentos do imposto de renda os proventos de aposentadoria ou reforma percebidos pelos portadores de determinadas enfermidades, conforme abaixo se transcreve:

Art. 6º Ficam isentos do imposto de renda os seguinte rendimentos percebidos por pessoas físicas:

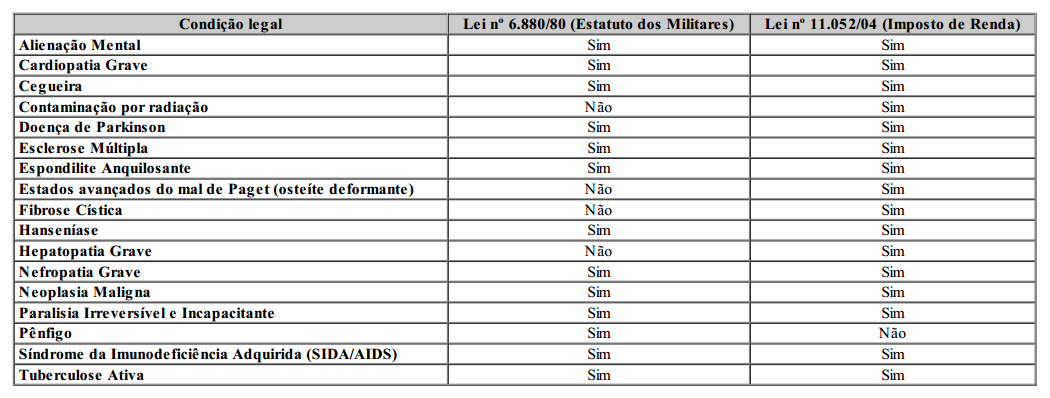

XIV – os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma; (Redação dada pela Lei nº 11.052, de 2004).

Como visto, o Código de Processo Civil, para definir quais são as doenças graves, que asseguram aos portadores que figuram como parte ou interessado do processo judicial, o direito a prioridade de tramitação estabeleceu que são aquelas relacionadas no inc. XIV do art. 6º da Lei 7.713/88 (supra transcrito). Assim, para o Código de Processo Civil, o portador de doença grave é a pessoa portadora de moléstia enumerada na norma legal que isenta contribuintes do recolhimento de Imposto de Renda sobre os seus proventos.

Outras leis procuraram definir o que são consideradas doenças graves, a Lei 6.880/80 (Estatuto dos Militares) relacionou enfermidades no inciso V do art. 108, bem como a Lei 8.112/90 (Estatuto dos Servidores Públicos Civis da União) relacionou-as no §1º do art. 186. Tais enfermidades poderão acarretar, respectivamente, a reforma do militar ou a aposentadoria do servidor civil, conforme o caso, mas não necessariamente para Isenção de IR.

A Lei nº 9.250, de 26 de dezembro de 1995 (que altera a legislação do imposto de renda das pessoas físicas e dá outras providências), determina que, para o reconhecimento do direito à isenção de imposto de renda em decorrência de moléstia relacionada na Lei nº 7.713/1988, faz-se necessário a sua comprovação mediante laudo pericial emitido por serviço médico oficial, e que o serviço médico oficial deverá fixar o prazo de validade do laudo pericial, no caso de moléstias passíveis de controle. Assim:

Lei nº 9.250, de 26 de dezembro de 1995

Art. 30. A partir de 1º de janeiro de 1996, para efeito do reconhecimento de novas isenções de que tratam os incisos XIV e XXI do art. 6º da Lei nº 7.713, de 22 de dezembro de 1988, com a redação dada pelo art. 47 da Lei nº 8.541, de 23 de dezembro de 1992, a moléstia deverá ser comprovada mediante laudo pericial emitido por serviço médico oficial, da União, dos Estados, do Distrito Federal e dos Municípios.

-

§ 1º O serviço médico oficial fixará o prazo de validade do laudo pericial, no caso de moléstias passíveis de controle.